La inflación estadounidense fue ligeramente mayor de lo esperado el mes pasado, pero no cambia las expectativas de recorte de tasas de interés de la Reserva Federal (FED) este año. Los precios al consumidor aumentaron un 3,2% en febrero respecto al año anterior, dijo el martes el Departamento de Trabajo, ligeramente por encima de las expectativas de los economistas de un 3,1%.

Este segundo mes consecutivo de inflación mayor a lo esperado reduce las expectativas de una reducción de tasas de la FED la próxima semana. No obstante, en nada ajusta la visión de bajar las tasas este año dado el nivel elevado actual de la tasa real respecto a los últimos 30 años.

Para la próxima semana, será fundamental observar si los miembros del FOMC (Federal Open Market Committe) o Comité Federal de Mercado Abierto en español sigan esperando 3 recortes como en su reunión de diciembre, en virtud del dato de inflación subyacente que subió en términos mensuales al 0.4%, pero mantuvo su tendencia a la baja anual al situarse en 3.8%.

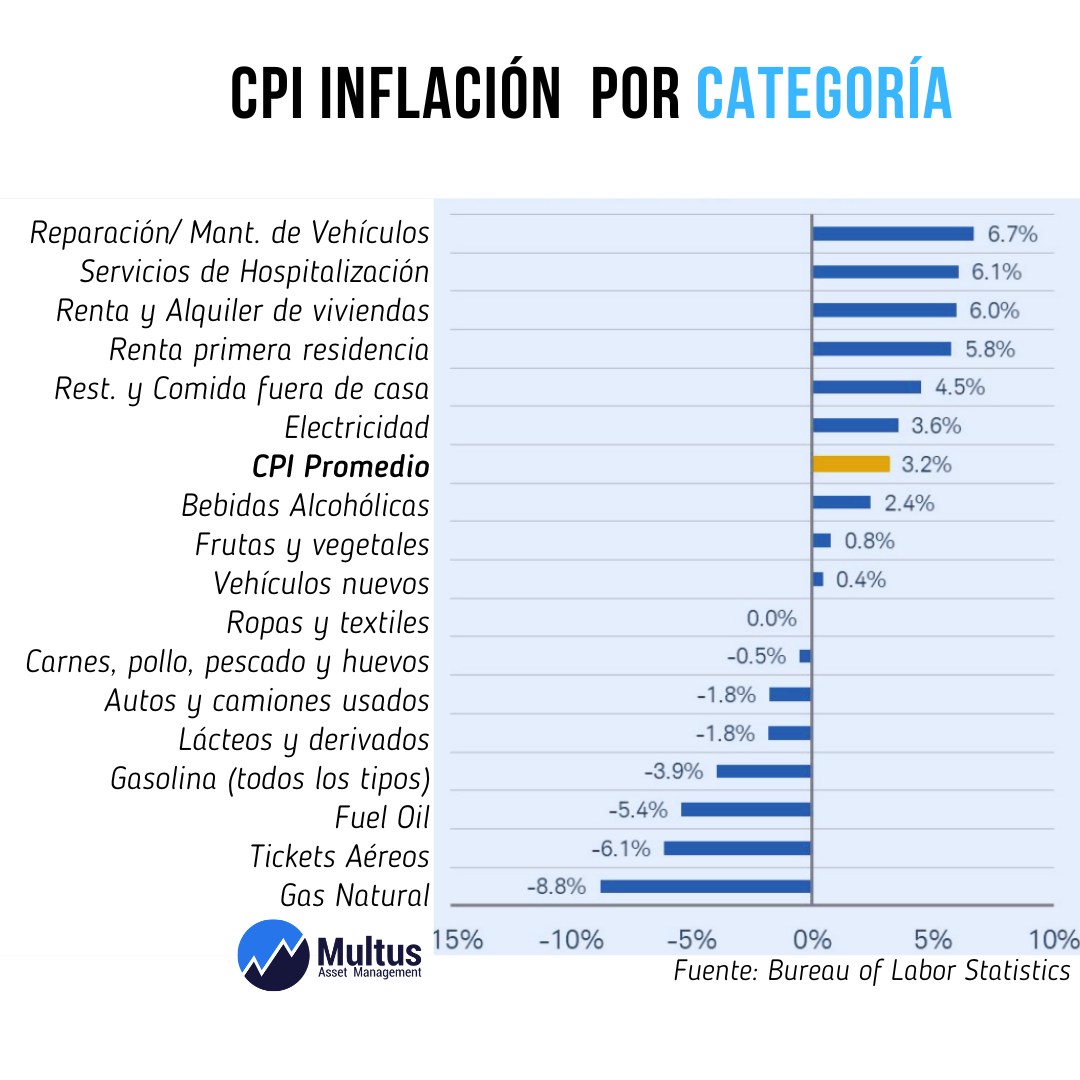

Si entramos en detalle a las cifras de inflación por categoría, los aumentos de los precios de la vivienda también mostraron cierta mejora, pero se mantuvieron demasiado elevados en febrero, un 0,4%, frente a un aumento del 0,6% en enero, en términos anuales un 5.8% para la vivienda principal. Los precios de los bienes se volvieron positivos después de caer durante ocho meses consecutivos. Los siempre volátiles precios de la energía aumentaron un 2,3% el mes pasado, impulsados por un aumento del 3,8% en los precios de la gasolina. No obstante, en términos anuales siguen en terreno negativo (-3.9% gasolina, -5.4% fuel oil y -8.8% gas natural respecto al 2023). Nuestra atención seguirá fijada en la inflación subyacente del sector servicios y el comportamiento de los salarios que muestra una clara desaceleración en los últimos meses.

¿Qué aporta el dato de inflación a nuestra visión sobre el mercado de valores?

Entrar en el rango objetivo de inflación de la FED de 2% está tomando un poco más de tiempo, respecto a la expectativa generada por el mercado en diciembre, por la rápida desaceleración durante 2023. No obstante, creemos que el objetivo se va a alcanzar sin interrupciones, dado las claras cifras de desaceleración económica que estamos registrando en el consumo y que tendrán un impacto sobre el crecimiento de precios del sector servicios.

En Multus Asset Management mantenemos nuestra perspectiva alineada con el consenso del mercado en el orden de 3 recortes de tasas de interés iniciando en Junio la ejecución del primero. El peor escenario monetario para las tasas de interés sería mantenerlas en el nivel actual, tal como dijo el presidente de la FED de Minneapolis, Neel Kashkari, en una entrevista la semana pasada.

Pese al amplio recorrido de los índices impulsados por los semiconductores en lo que va de año, nos mantenemos positivos en que ese incremento siga ratificado por buenos resultados corporativos en los próximos trimestres, soportados por incrementos en ventas y mejora de márgenes derivados de la innegable mejora en la productividad en el mercado apoyada en avances tecnológicos (Inteligencia Artificial sólo una de ellas).

Los factores de riesgo geopolíticos siguen más vigentes, tanto por el desenlace de la guerra en Ucrania, el conflicto en el Medio Oriente, China y la evolución de la ruta de la Seda, más elecciones en buena parte del mundo que en EE.UU. visualizan un nuevo giro de políticas que afectará nuevos sectores, pero eso es parte de nuestro próximo artículo.