En la semana de reuniones de los Bancos Centrales de mayor impacto global, iniciamos con el Banco de Japón subiendo por primera vez en 17 años su tasa de interés, para sacarla del terreno negativo (-0.1%) y fijarla entre 0 y 0.1%, cerrando el ciclo de Bancos Centrales con tasas negativas en el mundo y estableciendo una señal inequívoca del final del dinero gratis en el planeta.

Por otra parte, el Banco Nacional de Suiza inició ayer el ciclo de recortes tasas de interés por parte de los Bancos Centrales Globales, al reducir en 25 puntos básicos (PB o 0.25%) su tasa de referencia desde 1.75% a 1.5% adelantándose al Banco Central Europeo que mantuvo sus tasas sin cambios, al igual que el Banco de Inglaterra que con una votación 8 (mantener tasas) a 1 (bajar tasa 0.25%) mantuvo sus tipos. El movimiento anticipado por parte de los Suizos puede deslizar su tipo de cambio frente al US$ en las próximas semanas y elevar la presión sobre los Bancos Centrales a iniciar un ciclo de recortes de tasas una vez los objetivos de inflación están más cerca de alcanzarse.

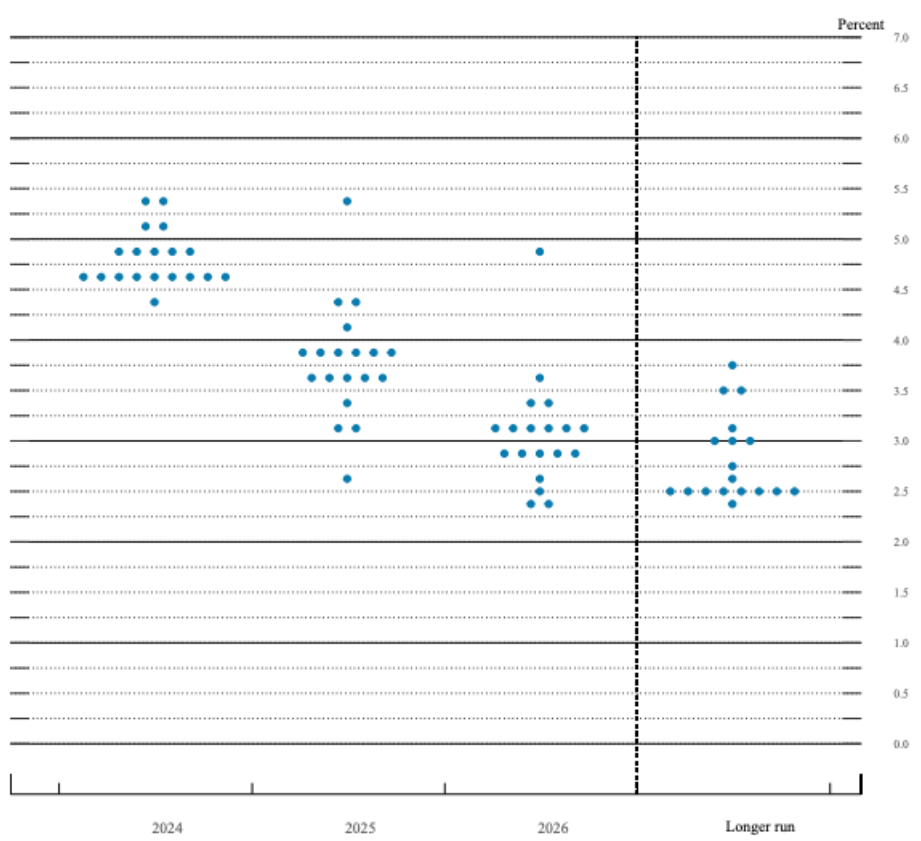

Tres recortes de tasas mantiene la FED esta semana

El mantenimiento del escenario de aterrizaje y la ausencia de cambios respecto a las expectativas de recorte de tasas de interés de los miembros de la FED respecto a diciembre es la gran conclusión de los dos día de reunión del Comité de Politítica Monetaria de la Reserva Federal esta semana, que confirma que los datos más recientes no han afectado el rumbo de los funcionarios, aún cuando no se ha producido el primer recorte de tasas hasta ahora (como era nuestra propia estimación en octubre de 2023). El presidente de la FED Jerome Powell ratificó que su perspectiva de que la inflación continúe cayendo no había cambiado sustancialmente en las últimas semanas. Las proyecciones publicadas el miércoles ratifican que la mayoría espera tres recortes este año, desde el rango entre 5,25% y 5,5%, un máximo de 23 años.

Evolución tasas de interés de la FED

La reacción positiva de los mercados responde al incremento de las expectativas hasta el 75% en los mercados de futuros el miércoles en la tarde (era 50% antes de decisión ), de que la FED recortaría las tasas para junio, según CME Group.

Por ahora, se calman las interminables especulaciones en Wall Street sobre el alza de la inflación (inter-mensual, no anualizada) de enero y febrero que interrumpieron una racha de caídas mensuales ininterrumpidas desde la segunda mitad del año pasado. Eso generó dudas sobre si la inflación alcanzará el objetivo del 2% en los plazos anticipados, debilitando los argumentos a favor de recortes de tipos anunciados desde diciembre.

Nuestra visión de la ruta de la FED y el impulso a los mercados

Nosotros esperamos que la economía de EE.UU. y global van a continuar su senda en el aterrizaje suave visto hasta el momento (reducción de la inflación con bajo impacto en el crecimiento económico), mientras la FED comenzará a recortar las tasas a más tardar Junio/Julio, dado el alto nivel restrictivo (tasa activa real en máximos de 30 años) actualmente, incongruentes en un escenario de estabilización. El mantenimiento del nivel de tasas actuales por un período prolongado (12 meses) puede llevarnos a deflación y decrecimiento económico a partir de 2025, siendo éste uno de los riesgos para los próximos 12 meses.

En cuanto a las Letras del Tesoro, esperamos que los rendimientos de los bonos caigan, fijando las Letras a 10 años en un descenso desde el 4.3% (en la media móvil de 200 días) actual a niveles cercanos al 3.6% a finales de 2024.

Debemos mantener un seguimiento sin ansiedad de los mensajes de miembros de la FED, en particular hoy 22 de marzo, el presidente Jerome Powell, pronunciará un discurso de apertura en una conferencia, mientras que el vicepresidente de Supervisión, Michael Barr, hablará sobre el diseño económico y monetario internacional. En la tarde, el presidente de la Reserva Federal de Atlanta, Raphael Bostic, hablará también, por lo que este final de semana llena de múltiples anuncios de los bancos centrales, tendremos a miembros de la FED comentando la decisión del Banco de Japón que puso fin a las tasas de interés negativas, o sobre el Banco Nacional Suizo que inició el ciclo global de recortes de tasas.

Mantener el curso sin interpretaciones complejas de las declaraciones es nuestra acción y recomendación para el mercado.